생활안정자금 목적의 주택담보대출 관련

2019.07.16 11:11

29

0

0

0

본문

생활안정자금 목적의 주택담보대출 관련

* 의료비, 교육비 등 생활자금조달목적으로 「이미 보유하고 있는 주택」을 담보로 받는 대출

※ 시행시기 : 대책발표 이후(9.14일부터) 대출신청건부터 적용 원칙(세부 내용은 금융위 행정지도 참조)

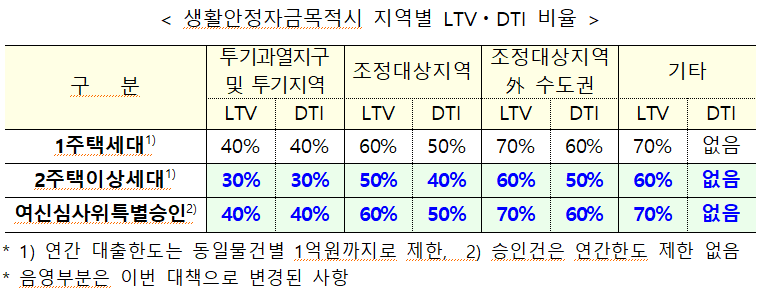

➊ 1주택세대는 현행과 동일한 LTV․DTI 비율 적용,

2주택이상세대는 10%p씩 강화된 LTV․DTI 적용

* 금융회사 여신심사위원회에서 추가 자금지원 필요성 승인(결과는 감독당국에 보고)

- (1주택세대) 연간 대출한도 미적용

(2주택이상세대) 1주택세대와 동일한 LTV·DTI 적용, 연간 대출한도 미적용

➋ 생활안정자금을 주택구입목적 등으로 유용하지 못하도록 철저한 사후관리 방안 마련

▪ 생활안정자금을 대출받을시, 동 대출기간 동안은 주택을 추가 구입하지 않겠다는 약정체결

▪ 생활안정자금을 대출받은 세대의 주택보유여부를 주기적(예 : 3개월)으로 확인하여 주택구입 확인시 불이익 부과

- 대출을 즉각 회수하고, 주택관련 신규대출을 3년간 제한

※ 국토부가 금융회사에 주택소유시스템(HOMS)을 통해 일일단위로 주택 소유 여부 등을 확인․제공하고, 연내 시스템 고도화 추진

* 차주가 대출신청시, 주택소유정보에 대한 열람을 동의한 경우에 한함

0

0

로그인 후 추천 또는 비추천하실 수 있습니다.

댓글목록 0