주택구입목적의 주택담보대출 관련

2019.07.16 11:12

26

0

0

0

본문

주택구입목적의 주택담보대출 관련

* 주택법 제2조제1호에서 정하는 주택(단, 조합원 입주권 및 분양권을 포함)

* 규제지역 : 투기지역·투기과열지구, 조정대상지역

※ 시행시기 : 대책발표 이후(9.14일부터) 주택매매계약 체결건부터 적용 원칙(세부 내용은 금융위 행정지도 참조)

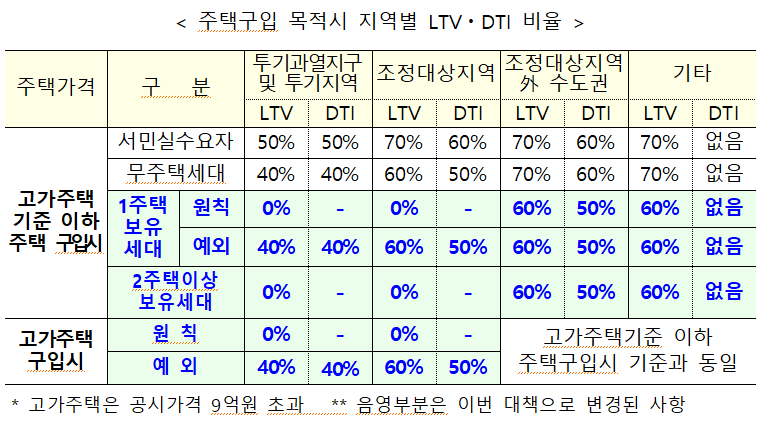

➊ 2주택이상 보유세대는 규제지역내 주택 신규 구입을 위한 주택담보대출 금지(LTV = 0)

➋ 1주택세대는 규제지역내 주택 신규 구입을 위한 주택담보대출 원칙적으로 금지, 단 예외 허용

▪ 추가 주택구입이 이사․부모봉양 등 실수요이거나 불가피한 사유로 판단되는 경우 예외 허용

* 예외허용 사유 : ①기존주택 최장 2년이내 처분 조건(거주변경, 결혼, 동거봉양 등)②기존주택 보유 인정(무주택자인 자녀의 분가, 타지역에서 거주중인 60세 이상 부모 별거봉양 등)

➌ 규제지역내 고가주택(공시가격 9억원 초과) 구입시에는 실거주 목적인 경우를 제외하고는 주택담보대출 금지

▪ 무주택세대가 주택구입 후 2년내 전입하는 경우 등은 예외적으로 허용

▪ 1주택세대는 기존주택 최장 2년이내 처분 조건부에 한해 예외적으로 허용

* 예외허용 사유 : 기존주택 최장 2년이내 처분 조건(거주변경, 결혼, 동거봉양 등)[기존주택 보유인정하는 경우는 예외 사유로 불허]

⇨ ➋, ➌ 사례 관련 차주의 약정 위반 사례 등 발생시 동 차주의 주택 관련 대출을 3년간 제한

<참고1> 실수요자 보호방안

⇨ 1주택 보유세대라도 규제지역 내 실수요 목적 주택구입에 어려움이 없도록 신규 주담대 허용(소득세법 등 준용)

▪현행 무주택세대와 동일한 LTV·DTI 비율 적용

* 그 밖에 예상치 못한 경우를 위해 예외 규정(예 : 이에 준하는 차주)을 마련

→ 금융회사 여신심사위원회에서 대출승인 결정(근거내역을 보관하고, 주기적으로 감독당국에 건수 등 처리결과 제출)

1. 기존주택 매각 필요 : 기존주택 2년 이내 처분 조건

‣ 서민·중산층의 ‘내집 키우기’ 희망에 따라 거주지를 변경하고자 하는 경우

‣ 1주택자가 결혼, 동거봉양(60세 이상 부모)을 위해 규제지역 내에서주택을 일시적으로 신규로 취득하는 경우

‣ 부득이한 사유(그 밖에 이에 준하는 것으로 인정되는 사유 포함)로 인해 규제지역으로 이사해야 하는 경우

* (소득세법 시행세칙 제71조) ①학교 취학 ②근무상의 형편 ③1년 이상의 치료나 요양을 필요로 하는 질병의 치료 또는 요양 ④학교폭력으로 인한 전학

2. 기존주택 보유 인정 : 신규 주택으로의 전입 증명 등

* 예 : 대출취급 전후, 3개월 이내에 전입증명원 제출 등

‣ ①부모와 동일세대를 구성하는 무주택자인 자녀의 분가,

②부모와 동일세대를 구성하는 서민층이 ‘내집마련’ 목적으로 규제 지역에서 주택을 신규로 취득하는 경우(단, 주택구입후 세대분리 필요)

※ 규제지역(예 : 서울) 내 청년 및 서민의 주택금융을 활용한 주택구입 지원 필요(편법 증여 등 문제는 조세행정 차원에서 대응)

‣ 타지역에 거주하는 60세 이상의 부모를 본인의 거주지 근처로 전입시켜 봉양(별거봉양)하려는 경우

‣ 분가, 세대분리 없이 직장근무 여건 등으로 불가피하게 2주택을 보유하여 실거주하는 경우(단, 본인이 이를 명백하게 입증하는 경우)

0

0

로그인 후 추천 또는 비추천하실 수 있습니다.

댓글목록 0